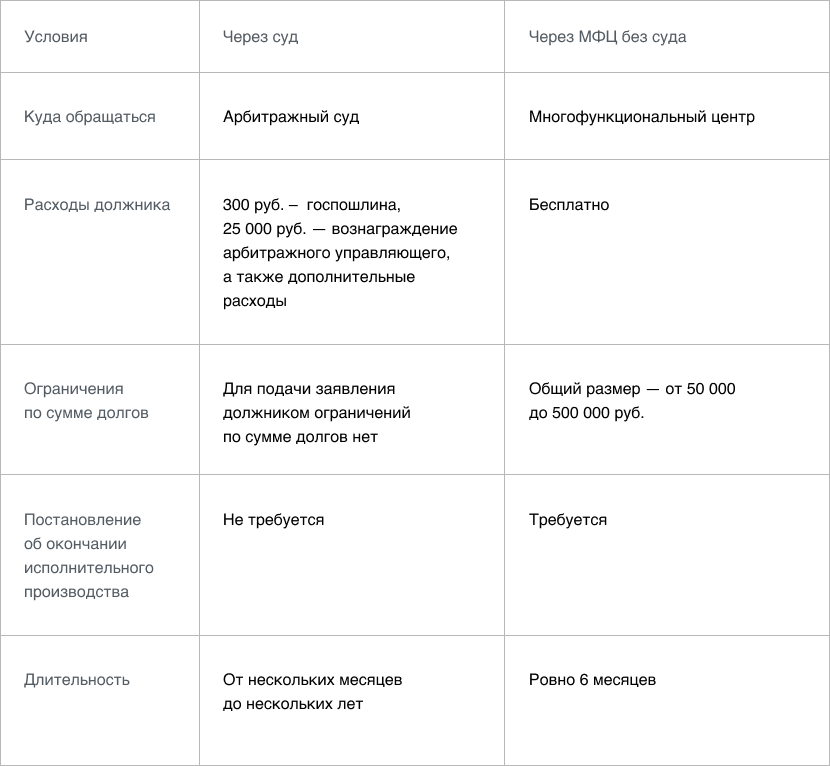

При каких долгах можно использовать внесудебную процедуру банкротства

Оформить банкротство через МФЦ может гражданин, у которого общий размер долгов составляет

от 50 000 до 500 000 рублей. Если сумма больше, банкротство можно оформить только в судебном порядке.

В общую сумму входят такие виды долгов:

— по займам и кредитам (включая проценты);

— по алиментам;

— по договорам поручительства (включая суммы, по которым основной должник платит вовремя);

— по возмещению вреда жизни и здоровью;

— по налогам и сборам.

Сумма долга учитывается независимо от наступления даты платежа, просрочек и обращения кредитора в суд для взыскания задолженности. Точную сумму долга по кредитам можно запросить у каждого кредитора, по налогам — проверить на сайте nalog.ru, по автоштрафам — на сайте ГИБДД, по исполнительным производствам — на сайте ФССП. Все вместе удобно проверять и оплачивать на портале Госуслуг:

Налоговая задолженность

Автоштрафы

Судебная задолженность

Размер долга определяется на дату подачи заявления в МФЦ.

Какие требования предъявляются к исполнительному производству

Внесудебная процедура банкротства возможна только при совпадении таких условий:

1. В отношении должника окончено исполнительное производство в связи с тем, что у него нет имущества, на которое можно обратить взыскание — то есть на основании п. 4 ч. 1 ст. 46 Федерального закона от 2 октября 2007 года № 229-ФЗ «Об исполнительном производстве». Исполнительный документ возвращен взыскателю.

2. После окончания исполнительного производства по такому основанию не было возбуждено новое.

Наличие исполнительных производств и основания их окончания можно проверить на сайте Федеральной службы судебных приставов или на портале Госуслуг.

Как подать заявление о внесудебном банкротстве

Заявление нужно подать в письменном виде в МФЦ по месту жительства или пребывания. К нему необходимо приложить список всех известных должнику кредиторов по установленной форме.

Внимание! Кредиторов или обязательств, которые не указаны в списке, процедура внесудебного банкротства не коснется — эти долги впоследствии придется погашать в обычном порядке. Также важно правильно указывать корректные сведения о налогах и сборах, точные суммы долгов.

МФЦ проверит соответствие заявителя установленным критериям и в течение 3 рабочих дней включит его в Единый федеральный реестр сведений о банкротстве. С этого момента начинается процедура внесудебного банкротства — она продлится 6 месяцев.

Что происходит во время процедуры внесудебного банкротства

Процедура внесудебного банкротства длится 6 месяцев. На этот период приостанавливается исполнение исполнительных документов по имущественным взысканиям и прекращается начисление процентов и штрафов, за исключением требований:

— не указанных в списке кредиторов, который прилагался к заявлению о внесудебном банкротстве. Если долг не был указан в списке, по нему может продолжаться исполнительное производство и списание денег со счета;

— о возмещении вреда жизни и здоровью;

— о выплате зарплаты и выходного пособия;

— о возмещении морального вреда;

— о взыскании алиментов.

Приостановка исполнения означает, что приставы не смогут продать имущество гражданина в счет погашения его долгов, а банк не спишет деньги со счетов.

При этом в течение шестимесячной процедуры внесудебного банкротства гражданин не может брать новые кредиты и займы, выдавать поручительства и оформлять иные обеспечительные сделки.

В это время кредитор может направить запрос в органы, которые регистрируют и ставят на учет имущество. Это нужно для проверки наличия у должника имущества или имущественных прав. Например, через Росреестр можно проверить, нет ли у должника дачи, а через ГИБДД — автомобиля.

Если имущественное положение должника улучшится

Если в течение срока процедуры внесудебного банкротства у должника в собственности появится имущество или доход, наличие которых позволит полностью или в значительной части погасить долги, об этом нужно в течение 5 рабочих дней сообщить в МФЦ.

Процедура внесудебного банкротства в таком случае прекратится. В течение 3 рабочих дней это будет отражено в Едином федеральном реестре. В отношении должника снова будет возможно взыскание в рамках исполнительного производства и списание денег со счетов.

При этом гражданин сможет инициировать процедуру судебного банкротства — это позволит реструктуризировать долги. Повторно подать заявление в МФЦ можно только через 10 лет после прекращения внесудебной процедуры.

Если не сообщить в МФЦ об имуществе или доходах, кредиторы могут инициировать банкротство в судебном порядке.

Если начнется судебная процедура банкротства

Пока идет внесудебное банкротство, может быть инициировано судебное. Это право есть у кредиторов в таких случаях:

— кредитор не указан в списке, прилагавшемся к заявлению о внесудебном банкротстве;

— задолженность указана, но занижена;

— обнаружено имущество или имущественные права должника;

— суд признал сделку должника недействительной по иску кредитора;

— должник не направил в МФЦ сведения об улучшении имущественного положения.

Если в течение срока процедуры внесудебного банкротства начнется судебное, внесудебная процедура прекращается — МФЦ фиксирует это в реестре.

Как завершается внесудебное банкротство

Через 6 месяцев МФЦ включает в Единый федеральный реестр сведений о банкротстве информацию о завершении процедуры. С этого момента гражданин освобождается от долгов. То есть по этим долгам будет невозможно принудительное взыскание.

От каких долгов не избавит внесудебное банкротство

Внесудебное банкротство не позволит избавиться от таких долгов:

— не указанных в списке кредиторов, который прилагался к заявлению о внесудебном банкротстве. Не указанные в списке суммы придется погашать даже после завершения банкротства;

— возникших в период процедуры внесудебного банкротства;

— во возмещению вреда жизни или здоровью;

— по выплате зарплаты и выходного пособия;

— по возмещению морального вреда;

— по алиментам;

— при привлечении к субсидиарной ответственности;

— о возмещении убытков, умышленно или неосторожно причиненным юрлицу, участником которого был гражданин;

— о возмещении вреда имуществу, причиненного умышленно или по неосторожности.

Также гражданин не освобождается от долгов при любом из следующих обстоятельств:

1. Вступило в силу решение суда о его привлечении к уголовной или административной ответственности за неправомерные действия при банкротстве или фиктивное банкротство.

2. Доказано, что при возникновении или исполнении обязательств гражданин действовал незаконно: совершил мошенничество, злостно уклонялся от платежей, предоставил кредитору заведомо ложные сведения, скрыл или уничтожил имущество.

Какие последствия имеет внесудебное банкротство

У внесудебного банкротства есть негативные последствия:

1. В течение 5 лет нельзя брать кредиты и займы без указания на факт банкротства.

2. В течение 3 лет нельзя занимать должности в органах управления юридического лица.

3. В течение 10 лет нельзя занимать должности в органах управления кредитной организацией.

4. В течение 5 лет нельзя занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании.

Если гражданин перестал быть индивидуальным предпринимателем менее чем за один год до подачи заявления о внесудебном банкротстве, то в течение 5 лет после его завершения нельзя:

1. Регистрироваться в качестве ИП.

2. Осуществлять предпринимательскую деятельность и руководить юрлицом.